個人事業主の節税対策として備品の購入を考える人、ちょっとお高い備品を購入して経費計上はどうするのか気になる人、けっこう多いんじゃないでしょうか。

消耗品と備品の差って何だろう?

桃子

桃子それはズバリ、金額です!

10万円未満の物品については、購入した年に全額を「消耗品費」に計上してOKです。

たとえばシュレッダーやオフィスチェアなどの「それ消耗品って言っていいの?」というような物でも、簿記の世界では10万円未満なら消耗品扱いです。

反対に、10万円以上の物品は「消耗品費」になりません。

10万円以上の物品は「工具器具備品」とか「車両運搬具」などの固定資産の勘定科目として計上します。

そして10万円以上の物品の購入費用は、基本的には耐用年数で分割するため、1回で経費にできません。

ところが、青色申告の事業主のみ、購入費用が30万円未満までなら1回で経費にできる制度があります!

桃子お得な処理方法を詳しく解説します

固定資産は買ってそのままだと費用にならない

たとえば、あなたが28万円のPCを購入したとしましょう。普通預金で購入した時の仕訳はこのようになります。

帳簿上、PCは「工具器具備品」という固定資産の勘定科目に計上されます。

桃子

桃子これ、このまま何もしなければ1円も経費になりません!

固定資産を経費にするためには、毎年決算前に、資産である「工具器具備品」から経費である「減価償却費」に帳簿上の金額を移動させる仕訳が必要になります。

この仕訳によって、決算時には28万円のパソコン代のうち、耐用年数によって算出した金額を「減価償却費」として「経費」扱いにできるというわけです。

そもそも減価償却って何?

会計の基本ルールとして、事業で10万円を超える物品を購入したときは、その金額を即座に経費にできないことになっています。

代金は1回で支払ったのになんで!?

桃子利益を正確に把握するためです

たとえば「今年は利益が100万円くらい出るなぁ…でも税金増えるの嫌だから、200万円の車を社用車扱いで買って、経費で赤字に見せれば税金0円だ!」って人がいたら、「そりゃアカンやろ!」って思いませんか?

また、200万の社用車を買ってその年の決算が赤字となった場合、「事業を拡大するので融資を申し込みたいです!」と銀行に頼んでも「でもおたく赤字でしょ」と融資を断られる場合があります。

そういった事態を避けるために、「高額な備品等は、毎年少しずつ分割して費用にする」というルールがあるのです。

そもそも、事業に関係する備品等は、購入した年だけ使うものではありませんね。パソコンでも車でも、一度買ったら数年は使い続けます。つまり、数年間は仕事に役立っているわけです。

そのため、購入費用を「仕事に役立っている期間」で分割して経費計上するほうが合理的なのです。

桃子

桃子でも、その「仕事に役立っている期間」って、人によって違いますよね

パソコンを次々買い換える人もいれば、1台のパソコンを長く使う人もいます。

社用車だって、ちょっとしたお使いに使うのと、毎日得意先を走り回るのでは、車の寿命も違ってくるでしょう。

そんな個人差をいちいち考慮していられないので、国税庁は「この場合はこう!」と費用を分割する年数をバシッと決めちゃいました。

桃子

桃子ビックリなのが、乳牛やリンゴの樹などにも耐用年数が決められてること!

個人事業主の減価償却の方法は3パターンある

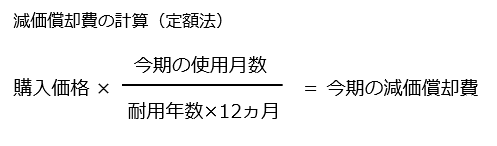

さて、10万円を超える物品を減価償却するためには、いちいち1件ごとに減価償却費を計算しなければなりません。

桃子しかも、耐用年数の計算は「月割り」なんです

たとえば18万円のPCを12月に購入した場合、当年の減価償却費にできるのは

18万円 × 1/48カ月 = 3,750円 (パソコン耐用年数4年=48カ月)

となります。

で、この月割り計算をいちいち全部の固定資産に対して行っていくわけです。

えー!毎年面倒だなぁ…

桃子でも大丈夫! そこまで高額じゃない固定資産に関しては、簡単に済む上にお得な方法があります。

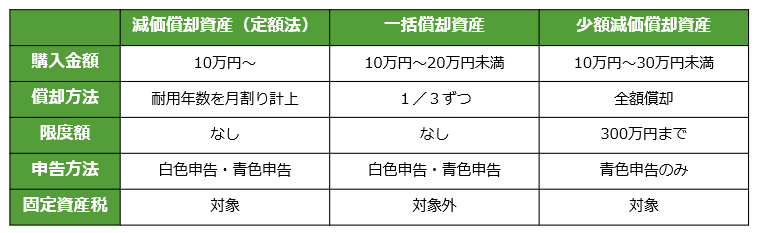

個人事業主の減価償却|一覧表

個人事業主の減価償却の方法は、3パターンあります。

減価償却資産(定額法)、一括償却資産、少額減価償却資産の条件を一覧表にしてみました。

固定資産税は免税点150万円未満であれば課税されないので、たとえば在宅ワークでパソコンを数台持っている程度であれば気にしなくてOKです。

桃子では、それぞれの減価償却の処理方法を詳しく見ていきましょう!

個人事業主の減価償却の方法1|減価償却資産(定額法)

定額法は、さきほど説明した減価償却の基本的なやり方です。

10万円以上のすべての備品・車両・機械設備などでこの方法が使えます。

購入金額を耐用年数(月割り)で分割して減価償却費に振り替えていく方法です。

個人事業主の減価償却の方法2|一括償却資産の特例

一括償却資産の特例は、購入金額を1/3ずつ均等に分割して減価償却費に振り替えていく方法です。

10万円以上~20万円未満の備品等でこの方法が使えます。

たとえば18万円のPCを12月に購入した場合、「一括償却資産の特例」で当年の減価償却費にできるのは

18万円 × 1/3 = 6万円

となります。

一括償却資産では、耐用年数に関わらず、すべて3年で分割します。

1年のうち何月に購入しても、初年度から1/3を減価償却費にできます。

個人事業主の減価償却の方法3|少額減価償却資産の特例

少額減価償却資産の特例は、購入金額を1回ですべて経費計上できる方法です。

10万円以上~30万円未満の備品等でこの方法が使えます。ただし、青色申告をしている人限定です。

たとえば18万円のPCを12月に購入した場合、「少額減価償却資産の特例」で当年の減価償却費にできるのは

18万円全額

となります。

ただし、30万円未満のものであれば、何個でも一括で処理できるというわけではありません。

少額減価償却資産の特例が使えるのは、一年間で合計300万円までとなります。

少額減価償却資産では、固定資産台帳と決算書に「措法28の2」という特例の根拠になる条文を明記し、明細書を保管しておく必要があります。

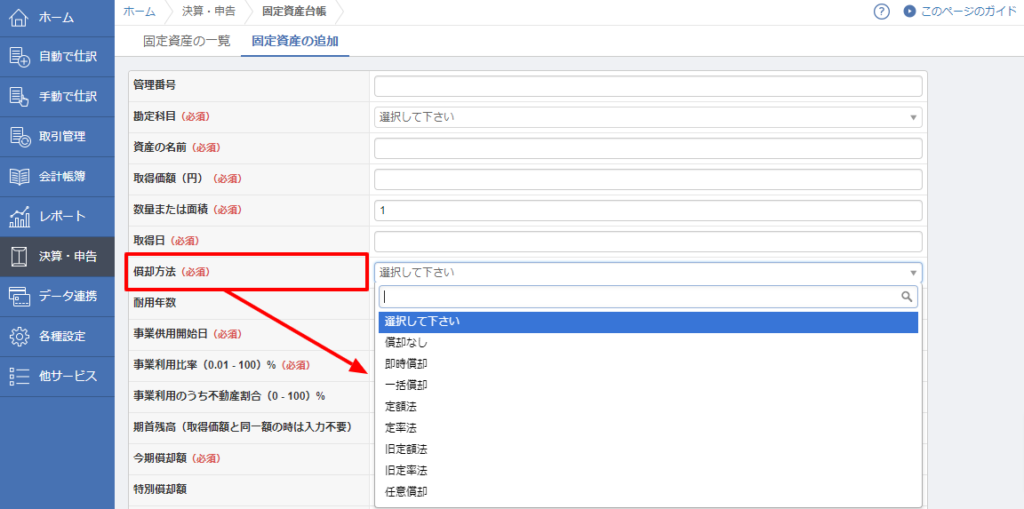

個人事業主の減価償却|会計ソフトの設定

ここまで、個人事業主が選べる減価償却方法を3パターン紹介してきました。

実際の会計ソフトでは、固定資産台帳で「償却方法」を選択し、耐用年数を入力すれば自動的に今期の減価償却費を計算してくれます。

個別相談を希望するなら

桃子「うちの場合はどうなるの!?」という込み入った内容は、税理士さんか商工会・青色申告会に相談しましょう

無料で専任のコンシェルジュがあなたにぴったりの税理士を探してくれる「税理士紹介ネットワーク![]() 」では、自分の希望に合った税理士を無料で何度でも紹介してもらえます!

」では、自分の希望に合った税理士を無料で何度でも紹介してもらえます!

- 個人事業主にも親切丁寧な税理士希望

- 特定の業界の申告経験が豊富な税理士希望

- 女性事業主なので女性税理士希望

- クラウド会計ソフトに強い税理士希望

複数の税理士から、顧問料や確定申告手数料を比較して選ぶことも可能です。

専任コンシェルジュに税理士との契約交渉までサポートしてもらえるので「税理士先生には意見が言いにくい…」と困っている人も安心です!

\フランクに相談できる税理士を見つけよう/