副業で在宅ワークをしている人、本業で在宅フリーランスをしている人の両方に共通する悩みが「経費と生活費を区別しにくい」ことです。

- 会社の給与口座と副業の入金口座が一緒

- 家族の買い物と仕事の買い物、同じカードで払っている

- カード払いで経費と家族の買い物の区別がしにくい

本業で忙しいのに、1円の売上にもならない経理処理なんて面倒ですよね。

簡単に経費を管理する方法はあるのでしょうか? わかりやすく説明します!

家計と経費の区別はなぜ必要なの? 同一人物なのに?

そもそも同一人物なのに「家庭のお金」と「仕事のお金」を区別する必要はあるんでしょうか?

自分で稼いだお金を自分で使うだけなのに、「このお菓子は家庭用」「このボールペンは仕事用」と区別するのって、変な話ですよね。

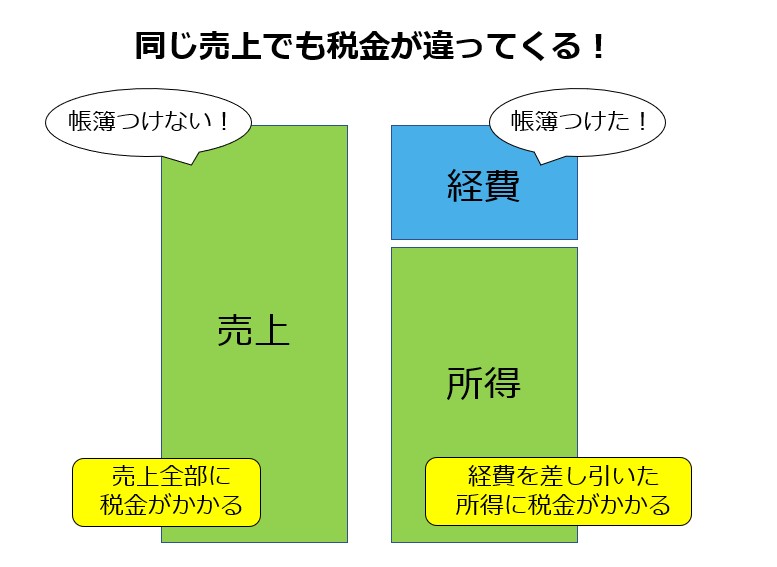

経費を管理しなかったらどうなるのか?

経費の管理が面倒なので、帳簿を付けずにほったらかしで仕事をしていると、どうなるでしょうか?

桃子

桃子簡単に言うと売上の全額に対して所得税がかかります

所得税は、その名の通り「所得」に対して一定の税率をかけて税金の額を計算します。

売上から経費を差し引いて「利益=所得」を減らすことで、所得税を少なくできるんです。

経費と生活費の区別は、所得税の計算のため

税金の計算のために手間がかかるのは納得できませんよね…でもきちんと経費計上しないと、自動的に所得税が高額になる仕組みになっているので、致し方ありません。

桃子

桃子こうなったら、可能な限り少ない手間で経費を管理しましょう!

副業でも経費は使えます

会社員が給与とは別に副業で収入を得ている場合でも、経費は計上できます。

その副業に関して「開業届」を出しているかいないかで、処理が変わります。

開業届を出していない場合

開業届を出していない人の副業収入は「雑所得」になります。

雑所得の合計が20万円以上になると、確定申告が必要になります。

これは「売上20万円以上」ではありません。

「副業売上-副業経費=雑所得」が20万円以上になった場合に、確定申告が必要になります。

売上と必要経費を帳簿につけて、1月1日~12月31日までの合計の「副業売上-副業経費=雑所得」で計算しましょう。

雑所得の場合は、きちんとした帳簿でなくても、ノートに手書き、エクセルに入力でもOKです。

元のレシートや領収証は、月ごとにコピー用紙に貼り付けて保管したり、封筒にまとめて入れておいてもいいです。

確定申告する・しないに関わらず、経費の証拠は保管しておきましょう。

桃子保管期限は7年を目安にしてください

「7年も!?」とびっくりする人もいるかもしれませんが、雑所得でも経費は経費ですので、白色申告の法定帳簿の扱いに準じると考えて良いでしょう。

開業届を出している個人事業主の場合

会社員をしつつ、副業で開業届を出している人は、会社員 兼 個人事業主 となります。

桃子確定申告は必ずやりましょう

給与所得とは別に、事業(副業)の枠で費用を計上し、「事業(副業)売上-事業(副業)経費=事業所得」を計算することになります。

経費の計上方法は、個人事業主オンリーの人と同じになります。

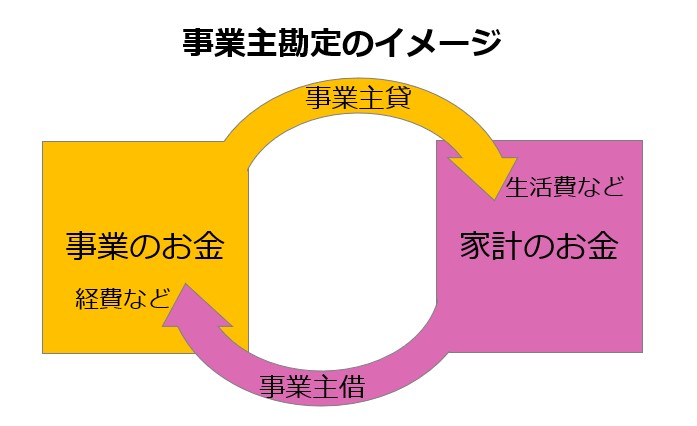

個人事業主の経理は「事業主借」「事業主貸」で混乱!

個人事業主だけが使える勘定科目に、「事業主借」「事業主貸」があります。

事業のお金と家計のお金の区別がつきにくい個人事業主のための勘定科目なのですが、事業←→家計の間に挟むクッションだと考えるといいかも。

こんな感じに使います。

例1:事業用にしている銀行口座から、生活費を10万円引き出した場合

事業主貸(生活費) 100,000 /普通預金 100,000

例2:個人のカードで、事業に使うパソコン代9万円の支払いをした場合

消耗品費(パソコン代) 90,000 /事業主借 90,000

このように事業と家計にまたがるお金の流れが出てきたときに、「事業主借」「事業主貸」を使います。

できるだけ「事業主借」「事業主貸」をまとめる方法がベター

多くの個人事業主さんがそうだと思うんですが、家計用のカードや銀行口座をそのまま事業用としても使っている場合に、「どれが事業の経費だっけ?」と混乱するんですよね。

青色申告をしている人なら、事業に使っている口座は内容を帳簿に転記しなければいけません。子供の学費の振込先や、電気ガス水道代なども、すべてです。

そして事業に関係ない項目は「事業主借」「事業主貸」で仕訳をする必要があります。

桃子

桃子銀行口座だけでなく、1つのクレジットカードでプライベートの買い物と事業の決済を両方しているなら、さらに混乱しちゃいます

家計と事業経費を簡単に分離する方法は?

家計と事業経費を簡単に区別するには、できるだけ「事業主借」「事業主貸」が出てこない状態を作るのがベストです。

一番簡単なのは、メインバンクとは別に、事業専用の銀行口座を作ることです。

報酬の振込先も経費の支払いもすべて事業専用口座に集約し、事業専用のクレジットカードも作れば、「事業主借」「事業主貸」はほぼ使いません。

事業専用口座から生活費分だけ家計専用口座に移動させて管理すれば、家計専用口座の中身を帳簿に記載する必要はありません。

そうはいっても、事業専用口座をわざわざ作るのも大げさ…と思ったり、副業で経費が少なかったりという場合もありますよね。

経費の件数が少ない場合は、事業専用口座を別に作らなくても、決済手段を別にするだけで経費の管理がぐんと楽になる方法があります。

経費専用の決済手段を作ろう

銀行口座を分離せずメインバンクをそのまま使う場合でも、経費の支払い専用の決済手段を別で持てば、家計の支払いと簡単に区別できます。

たとえばクレジットカード明細に事業経費と家計の支払いが混ざっていると、明細の1行ごとに

1 事業主貸(進研ゼミ) 〇〇円 /普通預金 〇〇円

2 消耗品費 ××円 /普通預金 ×× 円

3 事業主貸(Amazon) ■■円 /普通預金 ■■ 円

4 交通費 △△円 /普通預金 △△ 円

と区別をつけながら仕訳をする必要があります。

桃子

桃子ごちゃごちゃして間違いやすくなりますね

そこで、プライベートの支払いが混ざっていない明細を手に入れると、経費の入力がぐんと楽になります。

その明細の内容はすべて

経費科目 〇〇円 /普通預金 〇〇円

で入力できるからです。

桃子

桃子これなら間違わない!

経費の支払いを楽天カードにまとめる

在宅ワーカーが事業用にもう一枚クレジットカードを持つなら、楽天カードがおすすめです。

- 審査が緩いので主婦でも自営業でもカードが作れる

- 年会費が無料

- ポイント還元率1%(100円で1ポイント)

- 楽天市場で使うとポイント還元率が最大16倍になる

- 楽天Edyへのチャージで楽天スーパーポイントがたまる

個人事業主でも作れる法人カードには「楽天ビジネスカード」がありますが、法人成りしていない在宅フリーランスには特に法人カードの必要性を感じません。

一般的な楽天カードで十分です。

経費の支払いを楽天ペイにまとめる

すでに楽天カードを家計用に使っている人や、これ以上カードを持つのが嫌だという人は、キャッシュレス決済の楽天ペイを使うという手もあります。

桃子特に楽天カードユーザーにはメリットがたくさん!

- 実店舗での買い物は200円で1ポイントの楽天スーパーポイントがたまる(チャージ元が楽天カードの場合は200円で3ポイント)

- ネット通販ではポイント還元率1%(100円で1ポイント)

- 他社のネット通販で楽天IDに登録した住所やクレジットカードが使える

楽天ペイ×楽天カードでポイント2重取り

事業の経費を楽天ペイで決済し、楽天ペイへのチャージに家計用の楽天カードを登録すると、200円で3ポイントの楽天スーパーポイントがたまります。

このポイントは、楽天ペイのチャージに回すこともできますし、楽天市場の買い物で使うこともできます。

ただし、ポイント値引きは経理処理がややこしくなるので、たまった楽天スーパーポイントは楽天カードでプライベートの買い物で使う方がいいですよ。

楽天カードで経理を楽に!