個人事業主は毎年憂鬱になるのが確定申告の時期ですよね…。

あなたは、決算書の作成って手際よくできますか?

減価償却費とか家事按分とか、やることがいっぱいあって混乱する!

普段の記帳入力と違って、決算のときだけ出てくる手続きもあり、1年経ったら忘れちゃう…

こんな人も多いはず!

桃子

桃子仕事で毎年30件も個人事業主の決算を処理していた私も、やっぱり「決算面倒くさーい!」って思っちゃいます

そこで、個人事業主に必要な「青色決算申告書」と「確定申告書」の作成手順を、順番に分かりやすく解説します!

決算の準備…前年分の入力をすべて済ませる

決算を行う前に、1月~12月までの仕訳をすべて会計ソフトに入力しておく必要があります。

決算処理の途中で売上金額が変わったり、買った備品を追加入力したりすると、決算申告書や確定申告書がイチから作り直しになってしまうので注意しましょう。

決算前のチェック項目10点

- 請求書の送付忘れ・売上の計上漏れはないか?

- 入金があった売掛金の消し込み忘れはないか?

- クラウドソーシングサイトの売上データの入力漏れはないか?

- レシートや領収証はすべて入力したか?

- プライベートのカードで決済した費用の入力忘れはないか?

- 翌年の分まで前払いしている費用はないか?

- 今年の分なのにまだ払っていない未払い金はないか?

- 立替金や清算金で入金・精算が翌年になるお金はないか?

- 固定資産台帳に記載し忘れている備品はないか?

- 新たに家事按分が必要になる費用はないか?

桃子

桃子私がいつも注意しているのはこれくらいかなぁ

決算前の注意点|売掛金残高を確認しよう

決算書作成でよく起こりがちなミスに、売掛金の計上忘れ・消し込み忘れがあります。

チェックするには、総勘定元帳から売掛金のページだけを表示させ、12月31日時点の売掛金残高=未入金となっている金額 を確認します。

通常は、翌年1月以降に入金される予定の未払い報酬の合計と同じ金額になっているはずです。

- 残高が多い場合…入金されたのに売掛金を消し込み忘れている案件がある

- 残高が少ない場合…売上の計上漏れ or 金額の入力間違い

売掛金の帳簿は要確認!会計ソフトのデータ連携&自動仕訳の罠

クラウドソーシングサイトの売上データを、会計ソフトの連携機能で取り込むと、売上が「現金」扱いで計上されている場合があります。

クラウドソーシングの売上は、自分の銀行口座に払い出すまでは「売掛金」で処理しますが、会計ソフトが連携データ取り込みをした際、自動仕訳で現金扱いにされている場合があるので、注意してください。

クラウドソーシングの売上が「現金」扱いになると、まだ銀行口座に入ってない売上なのに、帳簿上では「回収済みの売上」となってしまいます。

さらにデータ連携で銀行口座のデータを会計ソフトに取り込んだ際、自分の口座に払い出したクラウドソーシングの売上金が帳簿上では「回収済みの売上」+「銀行入金の売上」という二重計上となり、帳簿上の売上金額が増加→税金が増える ということに!

桃子売掛金の帳簿は必ずチェックしましょう!

決算整理仕訳|前払い・未払いの経費を確認!

個人事業主の決算は、12月31日時点の事業のお金の状況を申告書に記載しなければなりません。

ところが、その時点で「前もってまとめ払いした経費」や「支払いが翌年以降になる経費」がある場合、どうすれば良いのでしょうか。

売上は「売掛金」でいいし、仕入れや外注費は「買掛金」で処理できますが、こんな経費の場合は?

- Webサイト用のサーバー代が年間契約になっている

- 1月の取材用にホテルを予約し、宿泊代金を12月に先払いした

- 仕事用スマホの12月分の利用料が翌年1月に引き落としされる

- 12月に仕事の年賀状をオーダー、カード払いの引き落としは翌年1月末

このような時は「前払費用」「前払金」「未払費用」「未払金」を使って処理します。

桃子順番に解説しますね!

前払費用…一定の契約にしたがい、継続したサービス(役務)の提供を受ける場合、未提供のサービス(役務)に対して先払いしているお金

ここでは「Webサイト用のレンタルサーバー代が年間契約になっている」を例にします。

7月に1年分のレンタルサーバー代を支払った仕訳をしていたとします。この仕訳はこのままでOK。

でも、実際に本年分の費用として計上できるのは7月〜12月までの6カ月分です。

つまり残りの6カ月分は、来年用のサーバー代として分離しなければなりません。

そこで、12/31の日付で「前払費用」に「残り6カ月分」をいったん計上する決算整理仕訳をしてあげます。

決算を済ませて帳簿が新しい会計年度になったら、「前払費用」に分離していた「残り6カ月分」のサーバー代を1/1の日付で通信費に計上しましょう。

前払金…一時的なサービスや商品に対して、前もって支払った対価

ここでは「1月の取材用にホテルを予約し、宿泊代金を12月に先払いした場合」を例にします。

毎年更新するわけではない一時的な経費は、ぶっちゃけ同一の会計年度内なら代金支払日に「○月○日宿泊分」と書いていきなり旅費交通費で計上しても良いのですが、実際の宿泊利用が決算日をまたぐ場合は「前払金」勘定を使って計上しなくてはなりません。

実際の宿泊利用が決算日をまたぐ場合、前もって宿泊代金を先払いした際の仕訳はこうなります。

決算を済ませて帳簿が新しい会計年度になったら、実際にホテルを利用した日付で、「前払金」に分離していた宿泊代金を旅費交通費に計上しましょう。

未払費用…一定の契約にしたがい、継続したサービス(役務)の提供を受けているとき、提供済のサービス(役務)に対して未払いのお金

ここでは「仕事用スマホの12月分の利用料が翌年1月に引き落としされる」を例にします。

実務上では、同一の会計年度内なら、銀行引き落としがあった日付で適用欄に「○月分スマホ利用料」と書いていきなり通信費へ計上する手もよく使います。

しかし、利用月→支払日が決算日をまたぐ場合のみ、12/31の決算整理仕訳で12月分のスマホ利用料を未払費用にしておく必要があります。

現実の12/31時点ではスマホ利用明細が分からない場合も多いでしょう。

でも大丈夫。1月に入って12月分の利用明細が手に入ってから、シレッと帳簿上だけ12/31の日付で決算整理仕訳を行えば良いのです。

年が明けて実際に12月分のスマホ利用料が引き落としされた際の仕訳はこうなります。

未払金…後払いの支出のうち、仕入れ・外注費(→買掛金)以外のもの

たとえば「12月に仕事の年賀状をオーダー、カード払いの引き落としは翌年1月末」を例にします。

これ、注文が11月→支払日が12月という同一の会計年度内であれば、支払日に適用欄へ「来年用年賀状代」と書いて広告宣伝費で計上するという簡単な仕訳です。

が、実際の支払日が決算日をまたぐ場合は「未払金」勘定を使う必要があります。

注文していた年賀状が届いた日か、請求書(納品書)の日付で仕訳を起こします。

決算を済ませて帳簿が新しい会計年度になったら、「未払金」で計上していた年賀状代を、実際に代金を支払った日付で相殺しましょう。

桃子

桃子前払い・未払いの経費に関係する処理は以上です!

決算整理仕訳|減価償却費は「固定資産台帳」の入力が必須

減価償却とは、購入した備品の「帳簿上の価値」を毎年少しずつ減らして、その分を経費に振り替える処理のことです。

たとえばパソコンを購入したとき、1年でその価値がなくなるわけではありませんね。パソコンは翌年以降も普通に仕事で使います。

つまり、備品は購入した年だけの経費ではなく、複数年に分けて経費として計上しましょう、というルールなのです。

注意したいのが、この減価償却のルールが適用されるのは1つ10万円以上の物品だという点です。

10万円以下の物品については、購入した年に全額を「消耗品費」に計上してOKです。

たとえばシュレッダーやオフィスチェアなどの「それ消耗品って言っていいの?」というような物でも、簿記の世界では10万円以下なら消耗品扱いです。

それでは、減価償却費の仕訳例を解説します。パソコンの減価償却における耐用年数は4年(サーバー用は5年)です。

購入時仕訳…30万円のパソコンを購入したとき

10万円を超える備品を購入したときは、会計ソフトの「固定資産台帳」にも追加します。

桃子

桃子備品を買った仕訳を入力しただけでは「固定資産台帳」に反映されないので注意してください

決算整理仕訳…減価償却費を計上し、パソコンの帳簿残高を削る

パソコンの耐用年数が4年なので、決算の度に 使用月数/(耐用年数×12ヵ月) ずつ帳簿上の残高を削っていきます。

今回の例では、1月に購入しているので30万円のうち 使用12ヵ月/(耐用年数4年×12ヵ月=48ヵ月)の7万5,000円を経費にします。

ちなみに私はパソコンを4年以上使うことが多いんですが、減価償却を終えると帳簿の上ではパソコンの価値は「0円」または「1円」となり、決算が来てもそれ以上の減価償却は行いません(できません)。

事業に使う物の耐用年数は、国税庁のサイトで調べられます。

青色申告の人だけが使えるお得な減価償却方法があります! 詳しくはこちらの記事で!

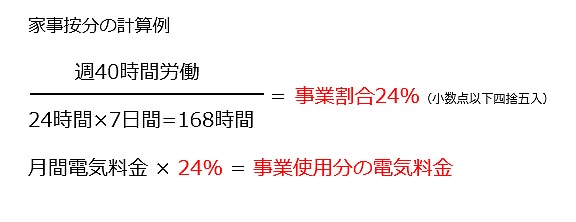

決算整理仕訳|家事按分の計算根拠は要保管

家事按分とは、事業使用分とプライベート使用分を分けて経費にする、個人事業主特有の経費計上方法のことです。

個人事業主は自宅を仕事場として使っていたり、自家用車を仕事の移動に使っていたりする場合も多いため、仕事に使っていた部分については経費として認められるのです。

- 電気代

- 電話代

- プロバイダ料金

- 自家用車のガソリン代 など

事業使用分とプライベート使用分をどのような割合で按分するかは、合理的な根拠があれば自由に決めて構いません。

たとえば電気代やプロバイダ料金であれば、週のうち仕事だけに使っているのが何時間かという按分方法があります。

この他にも、使用しているコンセントの数や、事業を開始する前の年と比較した増加割合で按分するなど、複数の選択肢があります。

いずれの按分方法でも、税務署から確認されたときにきちんと説明できる資料(計算の根拠と過程を記録したもの)を作って保管しておくと安心です。

家事按分の仕訳は

- 毎月、家事按分した金額を経費入力する

- 年末にまとめて家事按分の金額を差し引く

の、どちらでもOKです。

銀行引き落としの電気料金を毎月家事按分する場合の毎月の仕訳例

毎月按分して計上する場合、決算整理仕訳では何もしなくてOKです。

年末にまとめて家事按分の金額を差し引く場合の決算整理仕訳例

銀行引き落としの電気料金であれば、毎月全額を水道光熱費(電気代)に計上したのち、総額を決算整理仕訳で按分します。

帳簿上では、家事使用分を水道光熱費(電気代)から差し引く処理をします。

決算整理仕訳|その他の事項を会計ソフトに入力

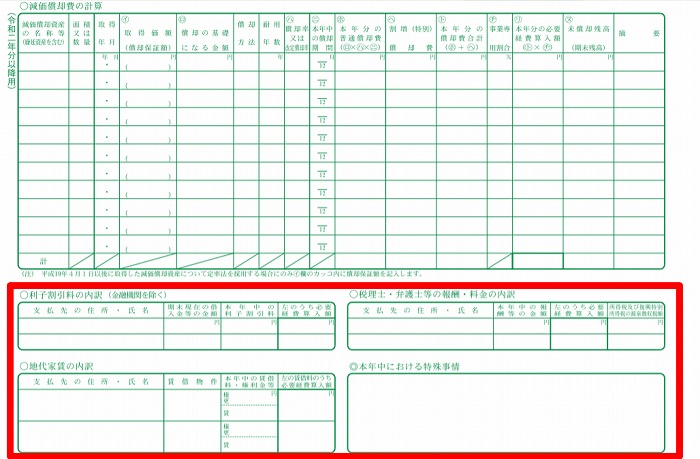

青色申告決算書では、特別な入力項目があります。こちらも固定資産台帳と同様に、仕訳入力をしただけでは反映されません。

決算のときに別途入力が必要なのは、青色申告決算書の3ページ目にあたる部分です。

青色申告決算書|税理士報酬・地代家賃・特殊事情の書き方

税理士・弁護士報酬

会計入力や決算代行などを税理士に依頼した場合、税理士に支払った代金を、帳簿と同様にこちらにも記載します。弁護士に依頼した場合も同様です。

地代家賃

事業用の店舗を借りている場合に、帳簿と同じ金額をこちらにも記載します。

本年中の特殊事情

年の途中で開業した場合は、その日付を書いておきましょう。

事故や病気、国からの要請で営業自粛したなど、前年と比べて収入が大きく変動した場合にもその理由を書いておきます。

というのも、前年に比べて大きな差があると、税務署から「これってどうしたんですか?」と問い合わせがくることがあるんです。

けれども、ここに事情を書いておくと税務署に伝わるので安心というわけです。

青色申告決算書を表示・印刷して確認

ここまでで、「青色申告決算書の作成」は完了です。

桃子内容に間違いがないか、よく確認しましょう。

青色申告決算書の確認ポイント

- 2ページ目の青色申告特別控除の金額(会計ソフトの設定漏れ)

- 2ページ目の月別の売上金額(売上の入力漏れ)

- 3ページ目の減価償却費の計算(固定資産台帳の追加漏れ)

決算書で確定した「事業所得」の金額を使って、今度は「確定申告書」を作っていきます。

桃子もうひと頑張りです!

確定申告|所得税の計算の仕組み

最初に、確定申告と所得税の仕組みを簡単に説明しておきます。

個人事業主が払う所得税は、売上すべてに課税されるわけではありません。

実は、経費&更にけっこう色々差し引いた後に、税金の計算をしています。

桃子この、けっこう色々差し引いて、最終的な納税額を計算することが確定申告なんです

所得税の計算の流れ

売上 - 経費 - 青色申告特別控除 -所得控除(けっこう色々差し引くヤツ) = 課税所得(ここから税金を計算!)

課税所得 × 所得税率 = 所得税額(仮の税金額)

所得税額 - 源泉徴収税額(報酬から天引きされたヤツ) - 税額控除(住宅ローン控除とか) = 納める所得税の額(最終的な支払額!)

桃子というわけで、所得税を少なくするためには、所得控除が大きなポイントです!

確定申告|必要な準備書類を揃える

データ入力の前に、確定申告に必要な書類を揃えましょう。個人事業主の確定申告でよく必要になる書類を挙げておきます。

- 報酬の支払調書(源泉徴収)

- 国民年金保険料・国民健康保険料の払込証明書(銀行引き落としの場合は通帳でOK)

- 小規模企業共済等掛金控除申告書(iDeCoもこれ)

- 生命保険料控除証明書(毎年10~11月に届く)

- 医療費控除がある人は、医療費の金額がわかるもの

- ふるさと納税の寄付金受領証明書 など

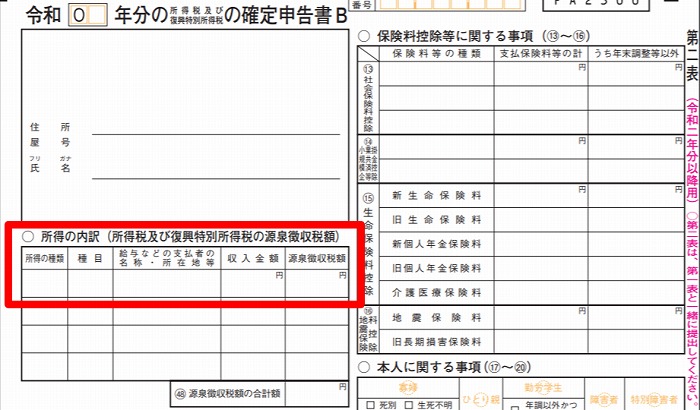

確定申告|報酬から源泉徴収された金額を会計ソフトに入力

まず最初に、企業と取引をしているライターさんなど、報酬から所得税を源泉徴収されている人は、会計ソフトにその金額を入力する必要があります。

というのも、確定申告で計算した所得税の金額から、前もって源泉徴収された金額を差し引けるからです。

桃子これを忘れると所得税を余分に払ってしまうことになるので、源泉徴収分は必ず入力しましょう!

報酬の支払調書(源泉徴収)

入力先は確定申告書の第2表「所得の内訳」にあたる部分です。

会計ソフトでは、売上発生時に源泉徴収の仕訳を入力するだけでなく、会計ソフトの確定申告メニューの中に「所得の内訳」という欄があるので、別途そちらに入力します。

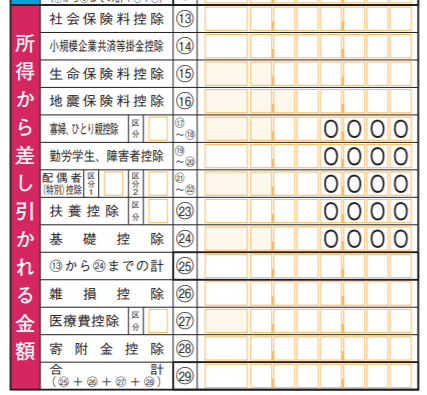

確定申告|所得から控除できる金額を会計ソフトに入力

続いて「けっこう色々差し引くヤツ」つまり節税に貢献する「所得控除」をやります!

入力先は、確定申告書左下の「所得から差し引かれる金額」にあたる部分です。

桃子

桃子所得控除は節税につながる大事な部分です!

準備書類は抜かりなく揃えてくださいね。

控除書類の数字を見ながら、会計ソフトで控除の項目別に入力していくだけなので、割と簡単です。

この後、「税額控除」の入力が必要な人もいます。ここでは省略します。

- 住宅ローン控除がある人

- 政党寄付金控除がある人

- 予定納税をした人

- 分離課税や損失申告がある人

- 特定の住宅を改修・新築した人

- 災害の被害にあった人

確定申告書を表示・印刷して確認

ここまでで、「確定申告書作成」は完了です。お疲れさまでした!

確定申告の項目をすべて入力し終えたら、確定申告書を一度印刷して確認しましょう。

最後に、e-Taxでデータを送付すればおしまいです!

桃子あと少しです!

クラウド会計ソフトのe-Tax申告は別ルート

いよいよ、データ送信作業を行います。

e-Tax申告にはマイナンバーカードとカードリーダーが必要になるので、パソコンにセットしておきましょう。

- マイナンバーカード

- カードリーダー(2,000円前後で売ってます)

手順としては、

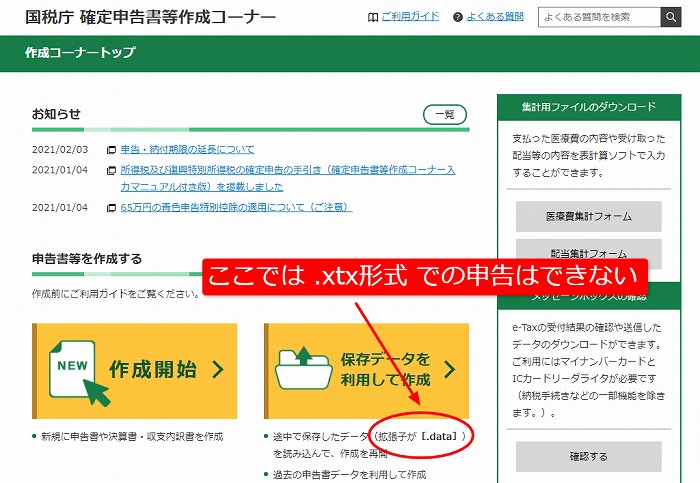

会計ソフトからe-Tax用ファイル(.xtx形式)をダウンロード→国税庁へデータ送信

という流れですが、ここで重要な注意点があります。

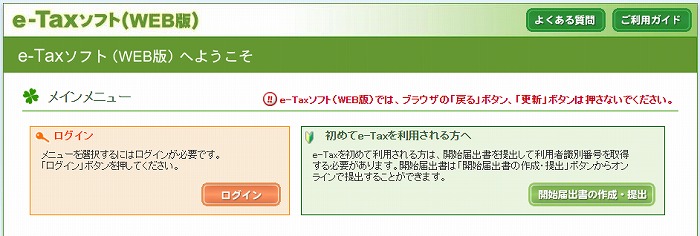

国税庁の「確定申告書等作成コーナー」は使えない

クラウド会計ソフトの申告データは「e-Taxソフト」から送信する

申告用のe-Taxファイル(.xtx形式)は、インストール型の「e-Taxソフト」をダウンロードするか、ブラウザから操作できる「e-Taxソフトウェブ版」を使って申告してください。

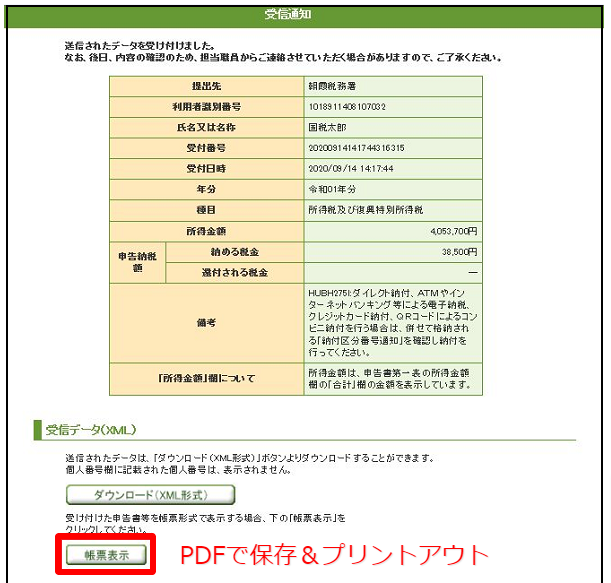

データを送信した後は、メッセージボックスに届いた「受信通知」をPDFでダウンロードし、保管します。

この「受信通知」が、税務署の収受印の代わりとなります。

経理書類と合わせて、必ず「青色決算申告書」「確定申告書」「受信通知」の3点セットで保管しておきましょう。

補助金申請や銀行融資、保育園・学童の収入証明などで、上記の3点セットのコピーが必要になります。

桃子お疲れさまでした!

個別相談を希望するなら

桃子「うちの場合はどうなるの!?」という込み入った内容は、税理士さんか商工会・青色申告会に相談しましょう

無料で専任のコンシェルジュがあなたにぴったりの税理士を探してくれる「税理士紹介ネットワーク![]() 」では、自分の希望に合った税理士を無料で何度でも紹介してもらえます!

」では、自分の希望に合った税理士を無料で何度でも紹介してもらえます!

- 個人事業主にも親切丁寧な税理士希望

- 特定の業界の申告経験が豊富な税理士希望

- 女性事業主なので女性税理士希望

- クラウド会計ソフトに強い税理士希望

複数の税理士から、顧問料や確定申告手数料を比較して選ぶことも可能です。

専任コンシェルジュに税理士との契約交渉までサポートしてもらえるので「税理士先生には意見が言いにくい…」と困っている人も安心です!

\フランクに相談できる税理士を見つけよう/